第一部分 单位概况

一、 职能简介

学院是由四川省人民政府批准建立、四川省经济和信息化厅主管的公办全日制普通高等职业院校。秉承“教育提升人才竞争力”的育人理念,坚持以习近平新时代中国特色社会主义思想为指导,深入学习贯彻习近平总书记关于教育的重要论述,全面落实全国、全省教育大会精神,在省委、省委教育工委和省经信厅党组的坚强领导下,聚力内涵提升和特色发展,稳妥推进各方面改革创新,加快建设全面体现新发展理念的高水平职业院校。

二、 2020年重点工作完成情况

面对突如其来的新冠肺炎疫情,学校班子在上级的坚强领导下,团结带领全体师生,坚持以习近平新时代中国特色社会主义思想为指导,深入学习贯彻党的十九大、十九届二中、三中、四中、五中全会和省委十一届历次全会精神,坚持党的全面领导,坚持全面从严治党,紧紧围绕立德树人根本任务,突出抓好新冠肺炎疫情防控、诊改与诊改首轮复核、优质高职院校项目建设与验收、“十四五”发展规划编制等重点工作任务,全面完成学校“十三五”事业发展规划和脱贫攻坚目标任务,将疫情带来的影响降到最低,各项工作有序推进。

第二部分 2020年度部门决算情况说明

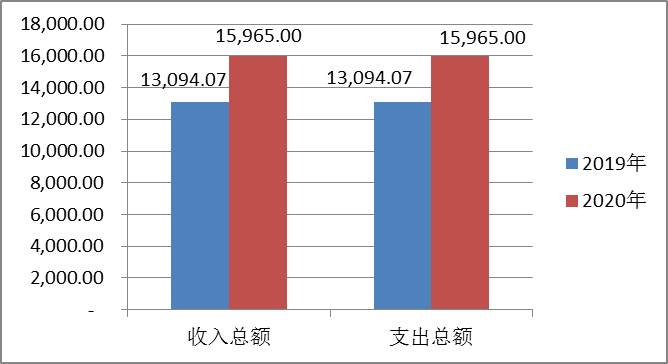

三、 收入支出决算总体情况说明

2020年度,学院收入总额19717.38万元,比2019年收入总额20569.98万元减少852.60万元,减少4.14%。实际支出总额19717.38万元,比2019年支出总额20569.98万元减少852.60万元,支出总额降低4.14%。

图1 收入、支出总额变动情况

(单位:万元)

四、 收入决算情况说明

2020年收入合计19717.38万元,其中:一般公共预算财政拨款收入15965万元,占80.97%;教育事业收入3752.38万元,占19.03%。

图2 收入结构图

五、 支出决算情况说明

2020年支出合计19717.38万元,其中:基本支出8155.79万元,占41.36%;项目支出11561.59万元,占58.64%。

图3:支出结构图

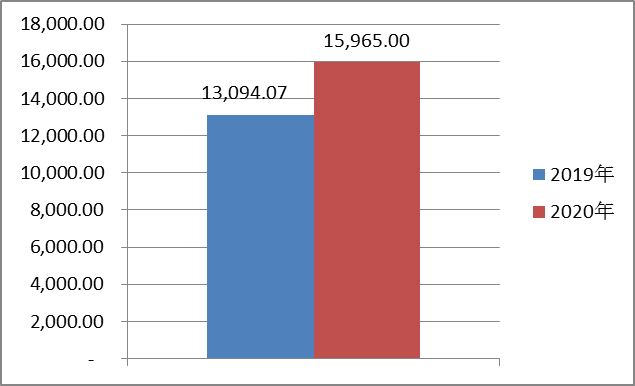

四、财政拨款收入支出决算总体情况说明

2020年度,财政拨款收入总额15965万元,比2019年收入总额13094.07万元增加2870.93万元,增加21.92%。财政拨款支出总额15965万元,比2019年支出总额13094.07万元增加2870.93万元,支出总额增幅21.92%。主要是2020年都江堰电子商务学院建设费用增加收支891.26万元,高职院校生均补助资金收支增加。

图4 财政拨款收入、支出总额变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2020年一般公共预算财政拨款支出15965万元,占本年支出合计的80.97%。与2019年相比,一般公共预算财政拨款增加2870.93万元,增长21.92%。主要变动原因是2020年都江堰电子商务学院建设费用增加收支891.26万元和高职院校生均补助资金收支增加。

图5 一般公共预算财政拨款支出变动情况

(二)一般公共预算财政拨款支出决算结构情况

2020年一般公共预算财政拨款支出15965万元,主要用于以下方面:教育支出(类)14536.64万元,占91.05%;科学技术(类)支出45万元,占0.28%;社会保障和就业(类)支出8.1万元,占0.05%;资源勘探工业信息支出975.26万元,占6.11%;债务付息支出400万元,占2.51%。

图6 一般公共预算财政拨款支出结构

(三)一般公共预算财政拨款支出决算具体情况

2020年一般公共预算支出决算数为15965万元,完成预算100%。其中:

1.教育(类)普通教育(款)高等教育(项): 支出决算为54.20万元,完成预算100%。

2.教育(类)职业教育(款)高等职业教育(项): 支出决算为14482.44万元,完成预算100%。

3.科学技术(类)科技重大项目(款)重点研发计划(项): 支出决算为45万元,完成预算100%。

4.社会保障和就业(类)行政事业单位养老支出(款)事业单位离退休(项): 支出决算为0.04万元,完成预算100%。

5.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项): 支出决算为8.06万元,完成预算100%。

6.资源勘探工业信息(类)制造业(款)其他制造业(项):支出决算为975.26万元,完成预算100%。

7.债务付息(类)地方政府一般债务付息(款)地方政府一般债券付息支出(项):支出决算为400万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2020年一般公共预算财政拨款基本支出5025.82万元,其中:

人员经费4202.45万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、生活补助等。

公用经费823.37万元,主要包括:办公费、手续费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、培训费、劳务费等。

七、“三公”经费财政拨款支出决算情况说明

2020年学院未通过财政拨款经费安排“三公”经费。

八、政府性基金预算支出决算情况说明

2020年政府性基金预算财政拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2020年国有资本经营预算财政拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

无此类情况。

(二)政府采购支出情况

2020年,学院政府采购支出总额2901.36万元,其中:政府采购货物支出2446.69万元、政府采购工程支出155.28万元、政府采购服务支出299.39万元。主要用于采购教学实验实训设备、校园设施维修改造、校园绿化和保洁服务及污水处理等。授予中小企业合同金额454.68万元,占政府采购支出总额的15.67%,其中:授予小微企业合同金额454.68万元,占政府采购支出总额的15.67%。

(三)国有资产占有使用情况

截至2020年12月31日,学院共有车辆4辆,主要是用于向上级主管单位工作联系及对外招生就业工作使用。单价50万元以上通用设备46台(套),单价100万元以上专用设备15台(套)。

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在2020年度预算编制阶段,组织对17个项目编制了绩效目标,预算执行过程中,选取17个项目开展绩效监控,年终执行完毕后,对17个项目开展了绩效目标完成情况自评。

本单位按要求对2020年整体支出开展绩效自评,从评价情况来看总体完成较好,按期完成当年全部预算任务和绩效目标,保证学院教学秩序的正常运转。本单位还自行组织了8个项目支出绩效评价,从评价情况来看基本完成年初预定的绩效任务。

1.项目绩效目标完成情况。

本单位在2020年度部门决算中反映“招生就业经费”“ 2020年学生资助补助经费”“国内债务本息”“教学实训设备采购”“工业经济运行应急与要素保障资金”等5个项目绩效目标实际完成情况。

(1)“招生就业经费”项目绩效目标完成情况综述。项目全年预算数103.34万元,执行数为98.34万元,完成预算的95.16%。通过项目实施,保障2020年度春秋季招生工作和2017级毕业学生就业工作顺利开展,录取2020级新生3400余人,2017级毕业学生初次就业率高于90%。

(2)“ 2020年学生资助补助经费”项目绩效目标完成情况综述。项目全年预算数1033万元,执行数为1033万元,完成预算的100%。通过项目实施,支持对家庭贫困的学生进行困难资助,对表现特别优异的学生进行助学奖励,完成2020年度3345名家庭困难学生的资助工作。

(3)“国内债务本息”项目绩效目标完成情况综述。项目全年预算数400万元,执行数为400万元,完成预算的100%。通过项目实施,改善了学院的办学基础条件,降低办学风险,避免发生债务纠纷。

(4)“教学实训设备采购”项目绩效目标完成情况综述。项目全年预算数612万元,执行数为506.39万元,完成预算的82.74%。通过项目实施,进一步改善办学条件,更好的推进项目教学,案例教学,提高教学质量,强化学生专业培养。

(5)“工业经济运行应急与要素保障资金”项目绩效目标完成情况综述。项目全年预算数893.31万元,执行数为891.26万元,完成预算的99.77%。通过项目实施,支持都江堰市电子商务学院(二级学院)的建设和发展,完成校政企多元融合发展的任务。

2.单位绩效评价结果。

本单位自行组织对“提质培优建设教学实训设备”项目开展了绩效评价,《2020年部门预算项目支出绩效自评报告》见附件(第四部分)。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.教育(类)普通教育(款)高等教育(项): 指全日制普通高等院校的支出。

4.教育(类)职业教育(款)高等职业教育(项): 指经国家批准设立的专科职业教育等方面的支出。

5.科学技术(类)科技重大项目(款)重点研发计划(项): 指用于重点研发计划的有关经费支出。

6.社会保障和就业(类)行政事业单位养老支出(款)事业单位离退休(项): 指事业单位开支的离退休经费。

7.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项): 指用于事业单位社会保障和就业方面的支出。

8.资源勘探工业信息(类)制造业(款)其他制造业(项):指用于轻工等制造业方面的支出。

9.债务付息(类)地方政府一般债务付息(款)地方政府一般债券付息支出(项):指反映地方政府一般债务费用支出。

10.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

11.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

12.“三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

第四部分 附件

2020年部门预算项目支出绩效自评报告

(提质培优建设教学实训设备项目)

一、基本情况

2020年根据年初预算安排,项目资金内容包含政府采购项目资金421万元和非政府采购项目资金191万元。政府采购项目包含设备类采购和服务类采购,包括:多媒体教室设备采购130万元,酒食系教学资源库采购100万元,校园公共场所绿化外包191万(根据提前政府采购三年中标合同延续项目)。非政府采购项目包括:完善工业设计创客教室35万元,信息系综合实训楼机房网线、电源改造30万元, 教务处课程建设49万元,教学课程运营平台建设20万元,专业教材出版49万元,信息系电子商务专业竞赛8万元。

该项目资金实际投入612万元,实际完成506.39万元,年末结转69.99万元,年末结余35.62万元,结余资金被财政收回。

该项目预期绩效目标是高职学院按照产教深度融合、校企合作、工学交替的要求,通过资金投入改善办学条件,添置教学必须的实验实训设备,进一步更好的推进项目教学,案例教学,提高教学质量,强化学生专业培养。

二、评价工作开展情况

学校严格按照省经信厅、省财政厅预算绩效编制要求,结合学校教育教学、行政管理、后勤保障、优质院校建设等情况,编制预算项目和预算金额,预算编制尽可能细化量化,测算依据充分,确保科学准确,尤其是预算绩效目标从数量、质量、时间、效益等方面均编制了具体目标。

三、综合评价结论(附评分表)

学校自觉遵守财经纪律,较好完成了该项目资金的预期目标任务,保证了教育教学正常运转,尤其是省级优质院校建设任务。根据2020年预算项目支出绩效评价指标体系的计分标准,该项目资金使用绩效评价综合结论为96分。

四、绩效评价分析

(一)项目决策情况

学校制定并完善了相关财务管理制度,建立了内部控制体系,在项目资金使用过程中,加强内部控制,严格报账审核,对资料不齐全、票据不规范、签字手续不完善的不予报销,项目资金申请、审核、支付由不同人员完成,按月通报预算执行进度,组织召开预算执行推进会,严格预算执行考核,保证了各项目标任务及全年预算任务的完成,保证了资金合规、有效使用。

(二)项目管理情况

学校严格按照要求,对照项目绩效目标和年度工作任务,按照民主、公开原则,将绩效目标与实际完成情况进行了梳理,并向各部门进行了通报,要求各部门增强预算绩效意识,进一步采取措施,加快预算执行进度,提高资金使用效益。

(三)项目产出情况

通过一年的建设,完成项目资金506.39万元,购买的实训设施设备可持续使用8年及以上,学生综合素质及学生满意度超过90%。

(四)项目效益情况

该项目完成年初预算编制绩效目标11项任务,基本完成项目资金绩效目标。

五、存在主要问题

1.预算编制预见性还不够,考虑还不够周全,项目支出预算还不够准确。

2.预算执行不均衡,上半年预算执行很慢,下半年预算执行压力较大,预算执行进度不能达到财政厅的序时进度要求,特别是酒食系教学资源库采购项目,因采购程序多,建设周期长,预算执行滞后,未完成资金支付任务,出现资金结转使用现象。

六、相关措施建议

1.加强预算法规的宣传学习,进一步增强预算管理意识,提高预算编制水平,确保预算编制科学化、精细化,增强预算的可执行性。

2.加强财务管理制度建设,强化内部控制监督体系。按时统计并通报预算执行进度,严格预算执行考核,督促各部门早计划,早安排,尤其是政府采购项目,要做好规划论证与参数编制,避免招标流标,提高预算执行均衡性与执行率。

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

当前位置:

当前位置:

成都市互联网违法和不良信息举报平台

成都市互联网违法和不良信息举报平台